LOS ESPAÑOLES SE LLEVAN EL DINERO DE LOS BANCOS, HARTOS DE QUE NOS ROBEN

Las familias reducen sus depósitos en más de 27.000 millones hasta octubre, la mayor retirada de la historia El retroceso en lo que va de año se explica por la búsqueda de productos más rentables, así como para paliar los efectos de la inflación y la subida de tipos. Las familias tiran con fuerza del colchón de ahorro

Las familias reducen sus depósitos en más de 27.000 millones hasta octubre, la mayor retirada de la historia

El retroceso en lo que va de año se explica por la búsqueda de productos más rentables, así como para paliar los efectos de la inflación y la subida de tipos.

El retroceso en lo que va de año se explica por la búsqueda de productos más rentables, así como para paliar los efectos de la inflación y la subida de tipos.

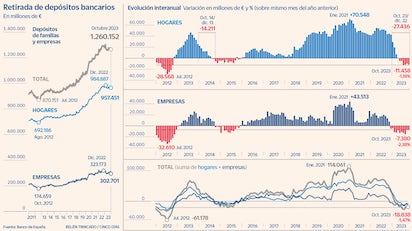

Las familias tiran con fuerza del colchón de ahorro acumulado que tenían en depósitos bancarios. Según las cifras del Banco de España, los hogares han reducido el dinero en cuentas corrientes o a plazo en 27.436 millones de euros entre enero y octubre, el mayor retroceso en los primeros 10 meses de cualquier año de la serie histórica (comienza de forma mensual en 2004, antes de la Gran Recesión). Y si se observa la tendencia interanual, se constata que existe una inercia bajista clara: ya se acumulan seis meses de bajadas hasta situarse en los 957.451 millones.

Este efecto ocurre igualmente con las empresas, aunque con una intensidad algo menor. Acabó octubre con 302.701 millones en depósitos bancarios, 15.149 millones menos que a cierre del año pasado, según los datos publicados por el supervisor este miércoles. Una cantidad también histórica: se trata de la tercera mayor caída de los depósitos de las compañías no financieras entre enero y octubre (solo por detrás de los 22.814 millones del mismo periodo de 2012 y los 22.338 millones de 2011).

De hecho, si se observa el acumulado, en la suma de hogares y empresas, la retirada de depósitos se eleva hasta los 42.585 millones de euros, también récord (supera los -36.658 millones anotados en 2012). Así, tanto particulares como sociedades tratan de cubrirse de la nueva situación de la política monetaria por varios motivos.

Por un lado, están aquellos que buscan productos más rentables para su ahorro dada la escasa oferta de la banca en depósitos a plazo. “Existe un coste de oportunidad al tener ahorros remunerados a un tipo inferior al que ofrecen otras alternativas como la renta fija, incluyendo la deuda pública. Hay un incentivo a traspasar ahorro de depósitos a otras inversiones más rentables”, explica Joaquín Maudos, director adjunto del IVIE y catedrático de la Universidad de Valencia.